‘Inovício’: como evitar o vício em inovação no mundo jurídico

‘Fomo’, sigla inglesa para ‘medo de perder algo’, pode causar a maioria das inovações inócuas observadas no Direito.

Inovação é [1] um processo que combina descobrir uma oportunidade, estruturar uma ideia para aproveitar esse possível benefício e, com base na gestão e execução do projeto, colher os louros dessa implementação. É necessário, ainda, ineditismo para que o processo inovador ocorra causando um certo “impacto”.

Segundo Clayton M. Christensen, autor do clássico “O Dilema da Inovação”, o estudo da inovação é dividido em duas vertentes. A inovação sustentável, que aperfeiçoa o desempenho de produtos ou serviços existentes, são valorizadas pelos consumidores e podem ser previstas por renomados especialistas. Aqui, um bom exemplo é o iPhone, produto atualmente vem melhorando suas características técnicas ao longo dos últimos anos, sempre na mesma data e sem trazer grandes novidades impactantes.

A inovação disruptiva [2], por sua vez, desperta o interesse do mercado pelo seu ineditismo. Pode até surgir de forma inferior, mas com o tempo e o aperfeiçoamento constante, torna-se imbatível se comparado a um produto similar ou concorrente. É o caso do iPhone quando surgiu, que mesmo sendo inferior com suas características técnicas, tinha um design diferenciado e a novidade de uma tela sensível ao toque.

Christensen afirma necessário ter cautela com os princípios clássicos da boa gestão que orientam as organizações a reagirem às necessidades dos seus melhores clientes e focar os investimentos nas inovações que prometem maiores retornos. “Fazer a coisa certa pode acabar levando as organizações ao fracasso – e isso geralmente ocorre devido às inovações disruptivas causadas pela tecnologia”, afirma o autor.

Os benefícios da inovação são incontáveis. Ela cria novas oportunidades comerciais, soluciona problemas crônicos até então não endereçados, aumenta a eficiência produtiva, movimenta o mercado, arquiteta novas tendências, acelera a transformação digital… Embora não seja necessário, poderíamos gastar páginas e páginas discutindo sobre suas vantagens, algo certamente menos proveitoso o que será discorrido a seguir.

O objetivo deste texto não é tampouco dissertar sobre os malefícios da inovação. Certamente esse é um assunto também mais bem rascunhado pelos conservadores e aqueles que pregam pela tradição sem qualquer mudança no status quo ante. Muitas vezes justificam que a inovação pode prejudicar a imagem, gerar afastamento dos consumidores fiéis ou até culminar em prejuízo econômico ante ao desalinhamento da estratégia de negócios.

Aqui, exploraremos algumas linhas sobre o excesso de inovação.

Adotando o neologismo “inovício”, o vício em inovar, discutiremos sobre como os profissionais nos últimos anos têm demonstrado um comportamento preocupante relacionado à necessidade constante de inovar ou de fazer parte do “hype [3]”.

O que está provocando esse comportamento? Líderes que querem o reconhecimento pela criatividade que estimulam em seus times? Medo de perder oportunidades singulares? Vontade de ser pioneiro e ocupar um espaço de prestígio no mercado? Ambição pelo sucesso profissional, quase beirando a vaidade? São apenas reflexões, não pretendemos oferecer uma resposta, e tampouco entendemos que em todos os casos as causas são as mesmas.

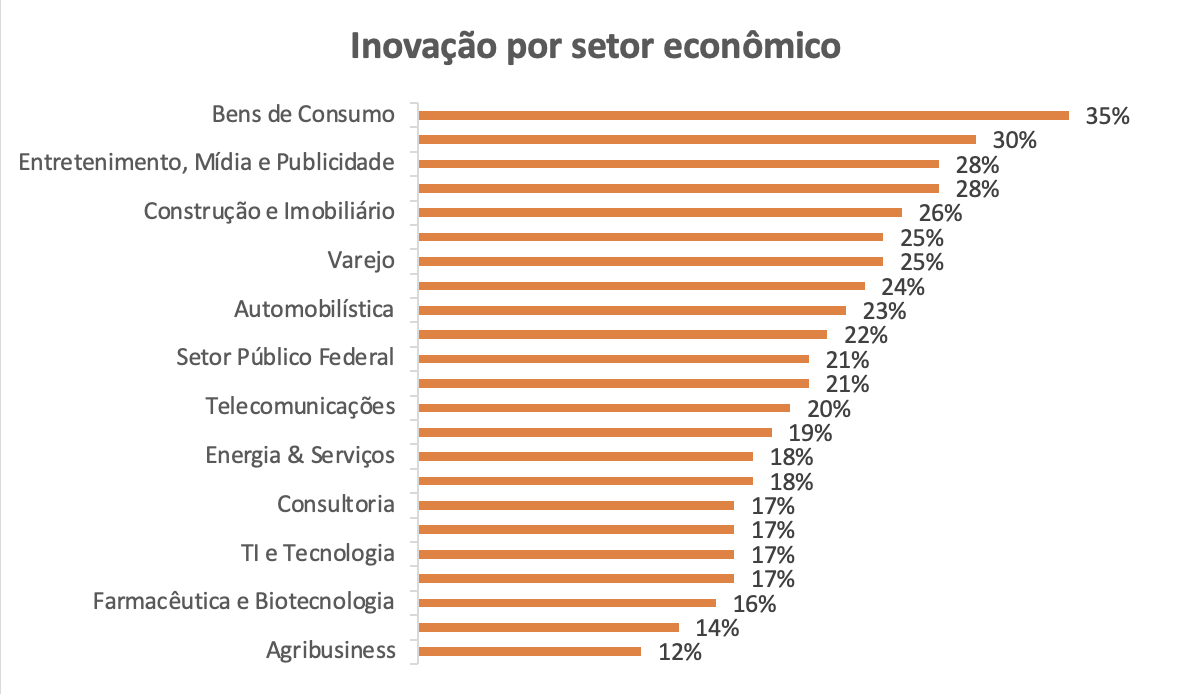

O estudo “Acelerando a inovação digital por dentro e por fora” [4], realizado pelo MIT Sloan Management Review em parceria com a Deloitte, traz dados interessantes que merecem um especial destaque. A 5ª edição do estudo investigou a maturidade digital e aspectos de disrupção inovativa e traduz os setores que inovam mais e aqueles que inovam efetivamente de forma disruptiva.

Alguns fatos devem ser considerados para essa afirmação: a utilização de equipes multidisciplinares (que se somam e se complementam) promovem um ambiente propício à criatividade; as organizações possuem políticas sólidas que versam sobre a ética nos negócios digitais e instrumentos adequados de governança e, por fim, o setor em questão:

A pesquisa relata ter captado informações de profissionais de 28 indústrias, atuantes em 125 países. Definitivamente, não é um retrato isolado do Brasil (apesar de sermos o 2ª país com mais participantes). Como são dados anteriores à pandemia, certamente alguma coisa mudou, especialmente na área de tecnologia que, em decorrência do isolamento, precisou desenvolver de forma abrupta inúmeras soluções que propiciassem o trabalho remoto.

Entretanto, podemos utilizar tais informações fazendo uma comparação com o cenário nacional e de uma forma mais generalizada. De fato, a indústria de bens de consumo é uma das que mais demanda inovação. Justamente por terem consumidores exigentes e a competição ser muito acirrada, as indústrias (duráveis e não duráveis) do setor possuem áreas de Pesquisa e Desenvolvimento robustas, que buscam otimizar os produtos e/ou serviços para gerar competitividade e lucro para as suas organizações.

Pensando nisso, com base na pesquisa acima e vendo inúmeros amigos e colegas profissionais pressionados por seus gestores à prática da inovação constante, rascunhamos o termo “inovício”, o vício em inovação.

O “inovício” tem uma relação de causa e efeito com o famoso “Fomo” (Fear of Missing Out)[5] ou “medo de perder algo”, em tradução livre do inglês. A relação entre os dois eventos é clara. O medo constante da perda de uma oportunidade causa o “Fomo” ou de aproveitar o hype, que por sua vez gera o “inovício”. Esse nexo de causalidade nos parece causar os seguintes problemas:

- Comportamento prejudicial, refletindo em queda de desempenho, buscando a inovação como um fim e não como um meio para a entrega de resultados;

- Fomento a um mercado canibal, agressivo, altamente hostil, justamente o oposto da nova era colaborativa que vem se desenhando no ambiente de inovação;

- Criação de inovações inócuas, vazias, com muito barulho, mas pouca (ou nenhuma) efetividade, gerando descrédito e desprestígio aos autores;

- Potencialização de vaidades desnecessárias e ineficientes para a coesão e boa convivência de equipes de trabalho;

- Aumento de um ambiente de trabalho altamente tóxico, culminando em episódios de burnout.

Além dos riscos acima apontados, tal comportamento viciado traz uma visão míope das verdadeiras demandas de inovação para o ecossistema profissional do caso concreto. Uma vez o “inovício” estabelecido na organização, pessoas e equipes se movimentam em círculos, visando sua própria projeção de carreira e ego particular, afastando-se do que é o objetivo principal de uma organização: o desenvolvimento do trabalho e da equipe na linha mais reta possível com foco nas metas estabelecidas.

Os riscos apontados acima podem ser mitigados caso façamos algumas reflexões. Sua ideia agrega valor? Possui usabilidade? É útil? É possível responder, em poucos minutos, o porquê inovar, como a ideia será executada e o que será exatamente feito? Se for “não” para alguma dessas perguntas, talvez faça sentido entender se o “inovício” está presente na rotina da sua equipe.

– – – – – – – – –

[1] Tradução livre da definição proposta por Scott D. Anthony, autor do texto “Inovação é uma disciplina e não um cliché”. Artigo da Harvard Business Review disponibilizado em <https://hbr.org/2012/05/four-innovation-misconceptions>. Acesso em 02/01/2023.

[2] O que é inovação disruptiva?, um artigo da Harvard Business Review de autoria de Clayton M. Christensen, Michael E. Raynor e Rory McDonald, disponibilizado em < https://hbr.org/2015/12/what-is-disruptive-innovation?registration=success>. Acesso em 02/01/2023.

[3] Hype é aquilo que está na moda e em evidência. Em uma livre pesquisa, é um termo proveniente do marketing para divulgar novidades do mercado.

[4] O estudo “Acelerando a inovação digital por dentro e por fora” pode ser acessado no original e em inglês por meio do endereço < https://www2.deloitte.com/content/dam/Deloitte/br/Documents/technology-media-telecommunications/Deloitte-acelerando-inovacao-dentro-fora-2019.pdf>. Acesso em 03/01/2023.

[5] O “Medo de Perder Algo” já foi matéria no portal do Tribunal de Justiça de Santa Catarina. Preocupados com seus servidores, a Diretoria de Saúde alertou que o hábito de checar o celular constantemente, de acessar as redes sociais o tempo inteiro ou de perder algum conteúdo interessante são indícios desse problema. A síndrome que tem a ansiedade como um dos principais sintomas é um mal constantemente observado nos ambientes de inovação. Caso haja identificação, orientamos a procura de ajuda médica e, para maiores detalhes, a explicação está disponível no endereço <https://www.tjsc.jus.br/web/servidor/dicas-de-saude/-/asset_publisher/0rjJEBzj2Oes/content/voce-tem-f-o-m-o-fear-of-missing-out->. Acesso em 03/01/2023.

– – – – – – – – –

RODRIGO AVILA – Graduado pelo Pontifícia Universidade Católica do Rio de Janeiro, LLM em Direito e Negócios pela Fundação Getulio Vargas, sócio do escritório Martins Regina Advocacia, atuando como Head de Inovação e Novos Negócios, Host e sócio do Manda Pro Jurídico Podcast

PAULO SAMICO – Graduado em Direito pela Faculdade Nacional de Direito da UFRJ, pós-graduado em Processo Civil e estudante de pós-graduação em Direito Regulatório pela UERJ. Foi coordenador jurídico na BAT Brasil (Souza Cruz) por 7 anos, atuando como business partner em diferentes áreas do negócio pelo núcleo consultivo e contencioso (regulatório e cível) e coordenador do comitê jurídico de inovação. Professor da Future Law. Autor de diversos artigos publicados em periódicos jurídicos. Membro-fundador do núcleo de Departamentos Jurídicos da AB2L. Pesquisador acadêmico da FGV Conhecimento e gerente jurídico da Mondelēz International (Legal Counsel Business Support)

– – – – – – – – –

Matéria publicada no website Jota em 24/02/2023.

– – – – – – – – –

Precisa de ajuda jurídica para você ou sua empresa? Martins Regina Advocacia pode ajudar! Entre em contato.

O anuário ANÁLISE ADVOCACIA é o maior e mais relevante levantamento realizado do mercado jurídico brasileiro. Para identificar quem são os mais admirados escritórios de advocacia e advogados do país, a Análise Editorial conduz todo ano uma pesquisa detalhada com os que tem mais a dizer: seus clientes.

O anuário ANÁLISE ADVOCACIA é o maior e mais relevante levantamento realizado do mercado jurídico brasileiro. Para identificar quem são os mais admirados escritórios de advocacia e advogados do país, a Análise Editorial conduz todo ano uma pesquisa detalhada com os que tem mais a dizer: seus clientes.